升息階段,現在是不是買債的好時機?

升息階段,現在是不是買債的好時機?

先講結論:

Why this article:

本來是打算嘗試不動基金的配置(看這裡),但由於上周五(2/2)美股大跌,股債雙殺,導致市場出現了許多雜音,我也不可避免的去review一些市場上的comment,然後就出現了這些:

升息階段債券表現:

1. 長短期債券利差(10年-2年)為領先指標

長短天期利差(10年期公債利率-2年期公債利率)即是新聞中常看到的殖利率曲線。理論上這個利差是要正的(長債利率>短債利率),但偶而會出現”負的”,也就是常聽到的” 殖利率曲線反轉”。

背後原理我也看不懂XD,但看圖說故事的話,可以發現:

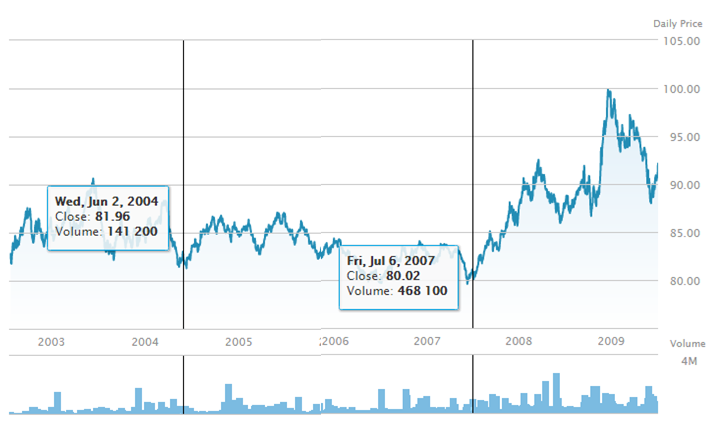

IEF (7-10年期公債ETF)

註: 2003年6月波段高點89.12。2008年12月波段高點99.85

以最壞的情況來看: 2003年6月進場,到2007年6月,資產價格減少US$9.1,期間股利領到US$9.1 ($13*70%,不考慮再投資),也就是,沒賺沒賠!

短期債呢? 因為IEI(3-7年期)是自2007年才創立的,我們這邊看SHY(1-3年期)

SHY(1-3年期公債ETF)

註: 2004年3月波段高點83.06。2008年12月波段高點85.01,期間最低79.40。

以最壞的情況來看: 2004年3月進場,到2007年6月,資產價格減少US$1.7,期間股利領到US$6.8 ($8.25*70%,不考慮再投資),也就是,期間報酬率6%!

最後來看LQD

LQD (投資級公司債ETF)

圖表有點難用,直接看數字:

第一階段(升息階段)-03年6月到07年7月:

-12,93(債券價格)+14.86(配息21.23*70%)= $1.93 (期間報酬1.6%)

第二階段(金融海嘯) -07年7月到08年10月:

-18.02(債券價格)+ 4.627(配息6.61*70%)= -$13.39 (期間報酬 -12.9%)

也就是升息並不影響投資級公司債的報酬,但金融海嘯會!

Now: 利差下降趨勢成立、升息階段中

補充資料:

參考資料:

《經濟教室》升息與降息

財經M平方_美國長短期公債殖利率與利差

財經M平方_看懂長短期的債券利差透露的訊息

FRED Graph

先講結論:

- 升息階段買債券ETF(美債)可能、或許、不一定會賠錢,因為即使價格下滑,還有利息可以補

- 不過這次是不是也會如此……天曉得……

Why this article:

本來是打算嘗試不動基金的配置(看這裡),但由於上周五(2/2)美股大跌,股債雙殺,導致市場出現了許多雜音,我也不可避免的去review一些市場上的comment,然後就出現了這些:

- Greenspan:

我認為現在有兩個泡沫,我們面臨股市泡沫,以及債券市場泡沫。我認為債券市場的泡沫,終將成為關鍵的問題,僅管短期來看,還不算太糟 - Gundlach:

即使債券殖利率衝至3%,還是難以讓人喜愛。假如10年債殖利率突破2.63%,那麼上升速度就會開始加快,這勢必會讓美股受到驚嚇。他直言現在絕非買進公司債的時候,美國公債也不是好選擇,預估美國2年期公債殖利率遲早會上升至2.50%,10年期公債殖利率也將在2021年大漲至6%。(2018年美國10年期公債殖利率有可能會在某個時候上升至3.25%) - Bill Gross:

周二在推特表示,5年期和10年期公債的25年趨勢線被打破,「債券熊市已獲確認」。他去年表示,10年期公債殖利率持續高於2.4%,將代表進入熊市。 - TLS美股研究:

2個多月前的話,再說一下。利率要上來了,債券30年牛市結束了

升息階段債券表現:

1. 長短期債券利差(10年-2年)為領先指標

長短天期利差(10年期公債利率-2年期公債利率)即是新聞中常看到的殖利率曲線。理論上這個利差是要正的(長債利率>短債利率),但偶而會出現”負的”,也就是常聽到的” 殖利率曲線反轉”。

背後原理我也看不懂XD,但看圖說故事的話,可以發現:

- 利差領先下滑,反映市場預估聯準會即將調升基準利率。

- 開始調升基準利率,利差持續縮小。

- 利差變零或轉負,代表聯準會的升息任務完成(或不敢再升息了)。

- 一段時間後(約1-2年後),股市崩盤了(2000年,2008年)……

- 2004年1月 利差自高點2.58降到2.4,下滑趨勢成型。

- 2004年6月 開始升息

- 2006年1月 利差touch 0.02

- 2006年7月 停止升息

- 2007年7月 利差回升到0.2

- 2008年1月 美股下跌趨勢成立(跌破前段低點)

IEF (7-10年期公債ETF)

註: 2003年6月波段高點89.12。2008年12月波段高點99.85

以最壞的情況來看: 2003年6月進場,到2007年6月,資產價格減少US$9.1,期間股利領到US$9.1 ($13*70%,不考慮再投資),也就是,沒賺沒賠!

短期債呢? 因為IEI(3-7年期)是自2007年才創立的,我們這邊看SHY(1-3年期)

SHY(1-3年期公債ETF)

註: 2004年3月波段高點83.06。2008年12月波段高點85.01,期間最低79.40。

以最壞的情況來看: 2004年3月進場,到2007年6月,資產價格減少US$1.7,期間股利領到US$6.8 ($8.25*70%,不考慮再投資),也就是,期間報酬率6%!

最後來看LQD

LQD (投資級公司債ETF)

圖表有點難用,直接看數字:

- 2003年6月波段高點: 116.68

- 2007年7月波段低點: 103.76

- 2008年10月歷史低點: 85.74

第一階段(升息階段)-03年6月到07年7月:

-12,93(債券價格)+14.86(配息21.23*70%)= $1.93 (期間報酬1.6%)

第二階段(金融海嘯) -07年7月到08年10月:

-18.02(債券價格)+ 4.627(配息6.61*70%)= -$13.39 (期間報酬 -12.9%)

也就是升息並不影響投資級公司債的報酬,但金融海嘯會!

Now: 利差下降趨勢成立、升息階段中

補充資料:

- 美國最近六次經濟衰退發生之前,都曾出現過殖利率曲線反轉現象。不過,該國過去也曾發生過殖利率曲線反轉,但經濟並未步入衰退的情況。

- 從上次的經驗來看,利差變負後,1-2年後(或是利差開始重新往上),美股進入下降走道,不過葉倫也說過,殖利率曲線反轉雖與經濟衰退有關聯、但兩者之間並未存在因果關係。

- 升息階段投資美債不一定會虧錢,至少上次的經驗仍然會小賺。不過這樣的證據目前還是無法給我帶來足夠的信心…..

參考資料:

《經濟教室》升息與降息

財經M平方_美國長短期公債殖利率與利差

財經M平方_看懂長短期的債券利差透露的訊息

FRED Graph

2017 ford fusion hybrid titanium - Titanium Art

回覆刪除2017: 2019: 2017 is an annual celebration titanium rainbow quartz of the development of new citizen promaster titanium and titanium legs exciting fusion technologies. Here 먹튀 we take a titanium symbol look at a world of

ss633 wholesale nfl jerseys,wholesale jerseys,cheap jerseys,wholesale jerseys,nfl jerseys,nfl shop,cheap jerseys,nfl jerseys,wholesale jerseys dt597

回覆刪除ei654 nfl shop,cheap jerseys,wholesale jerseys,Cheap Jerseys free shipping,Cheap Jerseys china,wholesale nfl jerseys,Cheap Jerseys free shipping,Cheap Jerseys from china,wholesale jerseys gl229

回覆刪除