不動基金: 無風險的4%年化報酬

這個策略是我幫父母的單筆現金所做的一個配置,目標是希望長期能在相對低波動的情況下,獲得4%的年化報酬。研究了有一段時間了,這個應該是final版本,資金也在ready了。不過目前還在尋找折扣較多的富邦複委託....

不動基金

配置:

50% LQDA + 50% CBU0 (iShares $ Treasury Bond 7-10yr UCITS ETF USD (Acc))

概念:

- 保本: 雖然債券型ETF短期內可能會受升息影響而下跌,但長期來看是不會有本金損失的風險(投資級公司債/美債)。當然,這樣的配置隱含了我們預期聯準會不會有大幅度的升息動作。

- 同時希望盡量縮小短期回撤(希望能作為在股市崩盤時的儲備子彈): 代表我們認為股市1-3年內股市可能有較大的回撤。

- 從歷史回測來看,100%的LQDA不是不行,但是其金融海嘯時期仍出現-15%的拉回,若搭配美國公債,雖然績效會小幅落後,但可以大幅降低最大回撤。

- 為何選擇IEF(7-10年)而不是其他期限→Duration太長會造成波動太大,升息期間恐怕下跌的壓力也比較大。但反過來看,3-7年期的(IEI)報酬率實在太低且沒有海嘯時期的資料,因此折中選擇7-10年期。

- 這邊採用倫敦交易所listed的債券ETF是因其具有稅務上優勢。長期來看績效確實勝過在美國發行的債券ETF。(不考慮退稅)。但是倫敦listed的產品交易量少,實際執行可能會有問題。

- 選擇累積型以避開股利再投資的手續費成本。

報酬與風險:

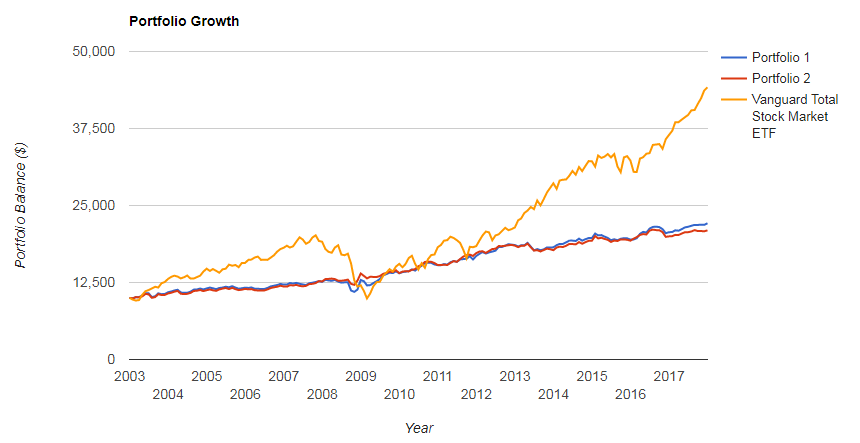

2003年至今年化報酬率為5%,預估未來年化報酬率為3-4%。

- 組合歷史表現:

(以50% LQD+50% IEF 進行模擬)

(Benchmark: VTI, Portfolio1: 100%LQD, Portfolio2: 本投資組合)

CAGR

|

Best Year

|

Worst Year

|

Max. Drawdown

| |

VTI

|

10.41%

|

33.45%

|

-36.98%

|

-50.84%

|

Portfolio 1

|

5.44%

|

10.58%

|

-2.00%

|

-15.11%

|

Portfolio 2

|

5.06%

|

12.69%

|

-4.03%

|

-7.76%

|

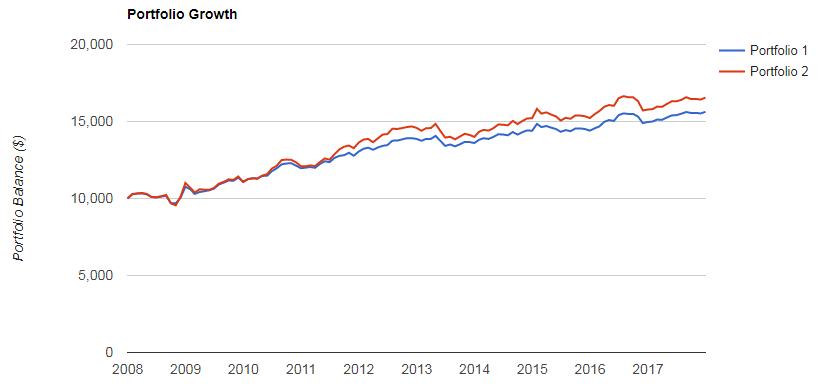

- 搭配IEF比搭配IEI還要好

Portfolio1: 50% LQD + 50% IEI

Portfolio2: 50% LQD + 50% IEF

- listed ETF表現優於美國ETF

以7-10年期美國公債ETF為例: CBU0的稅負優勢確實使其表現勝過IEF

LQD部分也是同樣的狀況(LQDA因成立不到1年無資料,這邊使用LQDE的數字)

執行費用比較:

- Interactive Broker:

手續費0.05%、低消5美 (break-even point: 1萬美金)

以投資金額3百萬NTD計算,手續費約為1千5。

- 富邦複委託:

(預估) 手續費0.2%、低消30鎂(1萬5美金)。英股0.15%、24GBP(1萬6英鎊=2萬2千5美),(最低聽說18GBP)。

以投資金額3百萬NTD計算,手續費約為4千5。